Η βρετανική κυβέρνηση θα αναγκαστεί σύντομα να ζητήσει διάσωση από το Διεθνές Νομισματικό Ταμείο, ισχυρίστηκε κατά τη διάρκεια του Σαββατοκύριακου ομάδα οικονομολόγων, ενώ και ο Γάλλος υπουργός Οικονομικών Eric Lombard δήλωσε προχθές ότι μια προσφυγή στο ΔΝΤ «είναι ένας κίνδυνος τον οποίο αντιμετωπίζουμε». Καθώς η συζήτηση για νέα πακέτα διάσωσης φουντώνει, η Capital Economics εμφανίζεται καθησυχαστική. Η δημοσιονομική εικόνα της Βρετανίας σίγουρα δεν είναι υγιής, αλλά μια προσφυγή στο ΔΝΤ είναι παρατραβηγμένη, εκτιμά. Ο κίνδυνος χαρακτηρίζεται μεγαλύτερος για τη Γαλλία, αλλά ούτε και αυτή η οικονομία βρίσκεται στα πρόθυρα της διάσωσης. Και σε κάθε περίπτωση, εάν η Γαλλία χρειαστεί βοήθεια, αυτή θα έρθει από την Ευρωπαϊκή Ένωση και όχι από την Ουάσιγκτον, τονίζει ο οίκος.

Ειδικά για τη Βρετανία, πάντως, η συζήτηση για προσφυγή στο ΔΝΤ ξυπνά επώδυνες μνήμες, καθώς το 1976, η κυβέρνηση των Εργατικών του Harold Wilson αναγκάστηκε, λόγω της κακοδιαχείρισης της οικονομίας, να ζητήσει βοήθεια από τον οργανισμό. Όπως θυμίζει η Capital Economics, ήταν ένα επεισόδιο που έγινε συνώνυμο της εθνικής ταπείνωσης, έφερε πολιτικό χάος και άνοιξε τον δρόμο για την ήττα των Εργατικών το 1979 και την μακρόχρονη «εξορία» τους από την εξουσία.

Όμως, οι αναλυτές τονίζουν ότι οι όποιοι παραλληλισμοί είναι υπερβολικοί. Το ΔΝΤ δεν καλείται να σώσει χώρες που μπορούν να χρηματοδοτηθούν στο δικό τους νόμισμα και διατηρούν την εμπιστοσύνη των επενδυτών. Συνήθως, προσφεύγουν σε αυτό χώρες που έχουν χρόνια διπλά ελλείμματα (δημοσιονομικό και τρεχουσών συναλλαγών), με αποτέλεσμα να έχουν συσσωρεύσει υποχρεώσεις σε ξένο νόμισμα τις οποίες δεν μπορούν να εξυπηρετήσουν. Εναλλακτικά, η βοήθεια του ΔΝΤ χρειάζεται όταν το τραπεζικό σύστημα μιας χώρας καταρρεύσει υπό το βάρος εξωτερικού χρέους. Η Βρετανία δεν βρίσκεται σε αυτή την κατηγορία.

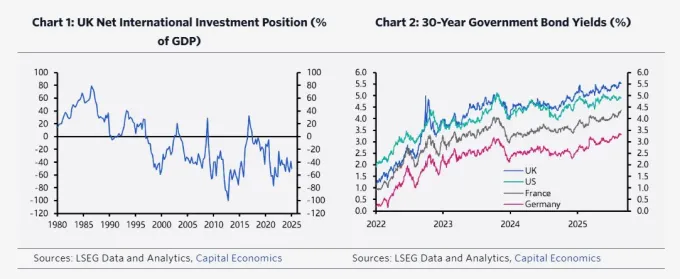

Χωρίς αυτό να σημαίνει ότι τα μεγέθη της δεν είναι άσχημα. Το δημοσιονομικό έλλειμμα του 2024/25 ήταν πάνω από το 5% του ΑΕΠ και το χρέος του δημόσιου τομέα στο 95%. Επιπλέον, το χρόνιο έλλειμμα τρεχουσών συναλλαγών έχει συσσωρεύσει υψηλές εξωτερικές υποχρεώσεις.

Όμως, η Capital Economics δεν βλέπει ενδείξεις ότι οι πιέσεις των αγορών θα αναγκάσουν τη χώρα να ζητήσει εξωτερική βοήθεια χρηματοδότησης, ειδικά καθώς το χρέος είναι εκφρασμένο σε λίρες, κάτι που σημαίνει ότι η Τράπεζα της Αγγλίας μπορεί να γίνει το τελευταίο ανάχωμα.

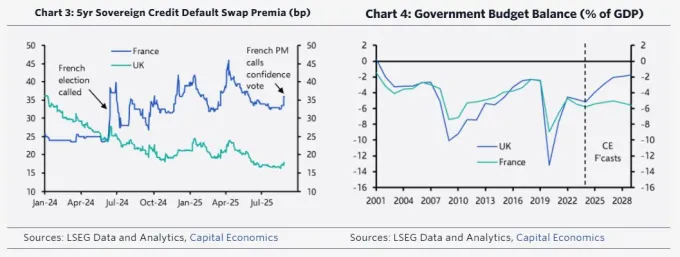

Αντίθετα, οι κίνδυνοι στην περίπτωση της Γαλλίας θεωρούνται μεγαλύτεροι, όπως δείχνουν άλλωστε να πιστεύουν και οι επενδυτές των ομολόγων.

Το γαλλικό χρέος και έλλειμμα είναι υψηλότερα (στο 6% και 113% του ΑΕΠ αντίστοιχα), ενώ οι πιθανότητες η κυβέρνηση να εφαρμόσει με τάξη μια δημοσιονομική προσαρμογή τα επόμενα χρόνια είναι μικρότερες.

Επιπλέον, η Γαλλία δεν έχει τον έλεγχο της νομισματικής πολιτικής της, επομένως η στήριξη από την κεντρική τράπεζα δεν είναι τόσο εύκολο να κανονιστεί.

Παρόλα αυτά, η Capital Economics τονίζει ότι η Γαλλία απέχει πολύ από το να χρειάζεται διάσωση. Η απόδοση του 10ετούς ομολόγου της είναι μόνο 3,5% και δεν υπάρχουν ενδείξεις για προβλήματα ρευστότητας στην αγορά ομολόγων.

Και βέβαια, εάν η Γαλλία χρειαστεί διάσωση, πιθανότατα θα βρεθεί μια ευρωπαϊκή λύση. Μία επιλογή θα ήταν ένα δάνειο από τον ESM, με αντάλλαγμα ένα πρόγραμμα δημοσιονομικής προσαρμογής. Η ΕΚΤ θα μπορούσε επίσης να βοηθήσει αγοράζοντας γαλλικά ομόλογα μέσω του εργαλείου Outright Monetary Purchases.

Άλλωστε, θυμίζει ο οίκος, κατά τη διάρκεια της κρίσης χρέους της Ευρωζώνης, μόνο οι μικρότερες χώρες της περιφέρειας προσέφυγαν στο ΔΝΤ (Ελλάδα, Κύπρος, Ιρλανδία, Πορτογαλία). Οι μεγαλύτερες οικονομίες που αντιμετώπισαν σοβαρά προβλήματα (Ιταλία και Ισπανία), έλαβαν οικονομική στήριξη από την Ε.Ε. και όχι από το ΔΝΤ.

Πηγή: moneyreview.gr

- Αγγελούδης: Μητροπολιτικό Πάρκο, με μία σύγχρονη ΔΕΘ, στην καρδιά της Θεσσαλονίκης

- Βρούτσης: Ιστορική ομάδα ο ΠΑΟΚ - Αξίζει να δώσουμε αυτά που δεν της είχαν δοθεί ποτέ

- Τέμπη: Στον ανακριτή το πόρισμα της Πυροσβεστικής - Τι αναφέρει

- Τρόμος στον αέρα: Αεροπλάνο στην Κέρκυρα έπιασε φωτιά κατά την απογείωση