Tην εξέλιξη των ζητούμενων τιμών των κατοικιών προς πώληση και ενοικίαση σε όλη την Ελλάδα κατά το 2ο τρίμηνο του 2026 κατέγραψε ο SPI, ο δείκτης τιμών του Spitogatos, ο οποίος αποτυπώνει τις τάσεις τιμών στην εγχώρια αγορά ακινήτων μέσα από εκατομμύρια πραγματικά δεδομένα αγγελιών στην πλατφόρμα του Spitogatos.

Εξετάζοντας την κτηματαγορά κατά το 2ο τρίμηνο του 2026 στο σύνολο της χώρας παρατηρείται αύξηση της Μέσης Ζητούμενης Τιμής (ΜΖΤ) πώλησης κατοικίας κατά 6,1% σε σχέση με το 2ο τρίμηνο του 2025. H αύξηση αυτή είναι μικρότερη από την αντίστοιχη περσινή που ανερχόταν στο 9,7%. Η ΜΖΤ ενοικίασης κατοικίας αυξήθηκε ετησίως μόλις κατά 1,3%, ετήσια αύξηση σημαντικά ηπιότερη από την αντίστοιχη περσινή που ανερχόταν στο 7,2%.

Στα αστικά κέντρα της Αθήνας και της Θεσσαλονίκης, καθώς και στα περίχωρά τους, οι μέσες ζητούμενες τιμές (ΜΖΤ) κατοικιών, τόσο προς πώληση όσο και προς ενοικίαση, συνέχισαν την ανοδική τους πορεία. Ειδικότερα, στην Αττική η ΜΖΤ πώλησης κατοικίας αυξήθηκε κατά 5,3% σε ετήσια βάση το 2ο τρίμηνο του 2026, έναντι αύξησης 9,4% που είχε καταγραφεί την αντίστοιχη περίοδο του προηγούμενου έτους. Στον τομέα της ενοικίασης, η ΜΖΤ ενοικίασης κατοικιών στην Αττική ενισχύθηκε ετησίως κατά 4,5% σε σύγκριση με το 2ο τρίμηνο του 2025, μεταβολή παρόμοια με εκείνη του προηγούμενου έτους (4,4%). Η εξέλιξη αυτή υπογραμμίζει το γεγονός ότι η ζήτηση για κατοικίες προς ενοικίαση στην Αττική παραμένει ισχυρή, διατηρώντας σταθερές ανοδικές πιέσεις στις ζητούμενες τιμές.

Στην Θεσσαλονίκη, η ΜΖΤ πώλησης κατοικίας αυξήθηκε κατά 7,7% σε ετήσια βάση, αύξηση σημαντικά μικρότερη από την αντίστοιχη περσινή που διαμορφωνόταν στο 11,4%. Η ΜΖΤ ενοικίασης κατοικίας σημείωσε ετήσια αύξηση 6,6% κατά το 2ο τρίμηνο του 2026 ενώ η αντίστοιχη αύξηση το 2ο τρίμηνο του 2025 ανερχόταν στο 10,9%. Οι σημαντικές ετήσιες αυξήσεις τόσο στη ΜΖΤ πώλησης όσο και ενοικίασης στη Θεσσαλονίκη αποδεικνύουν το έντονο ενδιαφέρον αγοραστών και ενοικιαστών για κατοικίες στο Δήμο Θεσσαλονίκης αλλά και στους περιφερειακούς δήμους της.

Οι περιοχές της Θεσσαλονίκης με τις υψηλότερες και χαμηλότερες ΜΖΤ το 2ο τρίμηνο του 2026

Η αγορά κατοικίας στη Θεσσαλονίκη εξακολουθεί να παρουσιάζει έντονη κινητικότητα και κατά το 2ο τρίμηνο του 2026, με τις ΜΖΤ να διατηρούν την ανοδική τους πορεία και αρκετές περιοχές να καταγράφουν σημαντικές ετήσιες αυξήσεις τόσο στην αγορά όσο και στην ενοικίαση κατοικιών.

Η Καλαμαριά παραμένει η ακριβότερη περιοχή της Θεσσαλονίκης για αγορά κατοικίας κατά το 2ο τρίμηνο του 2026, με ΜΖΤ πώλησης 3.175 ευρώ/τ.μ. Ακολουθούν το Κέντρο Θεσσαλονίκης, η Πυλαία, η Χαριλάου και η Τούμπα.

Στις κατοικίες προς ενοικίαση, τις υψηλότερες ΜΖΤ καταγράφουν από κοινού ο Βαρδάρης – Λαχανόκηποι και το Κέντρο Θεσσαλονίκης, με ΜΖΤ ενοικίασης 12,0 ευρώ/τ.μ., ενώ ακολουθούν οι 40 Εκκλησιές – Ευαγγελίστρια, η Ξηροκρήνη – Παναγία Φανερωμένη και η περιοχή Τριανδρία – Δόξα – Κρυονέρι.

Στον αντίποδα, η Μυγδονία αποτελεί την οικονομικότερη περιοχή της Θεσσαλονίκης για αγορά κατοικίας, με ΜΖΤ πώλησης 938 ευρώ/τ.μ. Ακολουθούν η Καλλιθέα, τα Βασιλικά, η Επανομή και ο Χορτιάτης. Στις κατοικίες προς ενοικίαση, τις χαμηλότερες ΜΖΤ καταγράφει ο Χορτιάτης, με ΜΖΤ ενοικίασης 4,9 ευρώ/τ.μ., ενώ ακολουθούν η Μυγδονία, τα Βασιλικά, το Ωραιόκαστρο και η Μίκρα.

Οι περιοχές που ξεχώρισαν κατά το 2ο τρίμηνο του 2026 για τις μεγαλύτερες ετήσιες αυξήσεις στις ΜΖΤ πώλησης κατοικιών ήταν η Ξηροκρήνη – Παναγία Φανερωμένη, με ετήσια αύξηση άνω του 30% σε σχέση με το αντίστοιχο τρίμηνο του 2025 η οποία συνοδεύεται και από αύξηση του διαθέσιμου stock κατοικιών προς πώληση και συγκεκριμένα των στούντιο και κατοικιών υψηλής ενεργειακής κλάσης που συνήθως ωθούν τις ζητούμενες τιμές προς τα πάνω. Ακολουθούν η Σταυρούπολη με αύξηση 26,1% και η περιοχή Σφαγεία – Ιχθυόσκαλα με 25,2%. Στις κατοικίες προς ενοικίαση, τη μεγαλύτερη ετήσια αύξηση στη ΜΖΤ κατέγραψε η Μυγδονία με 25,0%, ενώ ακολουθούν η Επανομή με 23,3% και ο Θερμαϊκός με 16,7%.

Οι περιοχές που ξεχώρισαν στην αγορά κατοικίας στην Αττική το 2ο τρίμηνο του 2026

Η αγορά κατοικίας στην Αττική εξακολουθεί να παρουσιάζει έντονες διαφοροποιήσεις, με τα Νότια Προάστια να διατηρούν σταθερά τα πρωτεία στις ΜΖΤ, τόσο στην αγορά όσο και στην ενοικίαση κατοικιών. Παράλληλα, περιοχές με χαμηλότερο επίπεδο τιμών συνεχίζουν να καταγράφουν ισχυρές ετήσιες αυξήσεις.

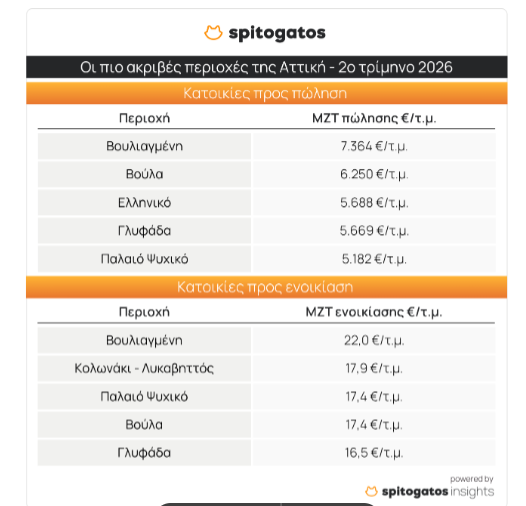

Η Βουλιαγμένη διατηρεί την πρώτη θέση μεταξύ των ακριβότερων περιοχών της Αττικής για αγορά κατοικίας κατά το 2ο τρίμηνο του 2026, με ΜΖΤ πώλησης 7.364 ευρώ/τ.μ.. Ακολουθούν η Βούλα, το Ελληνικό, η Γλυφάδα και το Παλαιό Ψυχικό, επιβεβαιώνοντας τη διαχρονική κυριαρχία των Νοτίων Προαστίων στις υψηλότερες ΜΖΤ κατοικίας. Αντίστοιχα, στις κατοικίες προς ενοικίαση, η Βουλιαγμένη διατηρεί την πρώτη θέση με ΜΖΤ 22,0 ευρώ/τ.μ., ενώ την πρώτη πεντάδα συμπληρώνουν το Κολωνάκι-Λυκαβηττός, το Παλαιό Ψυχικό, η Βούλα και η Γλυφάδα.

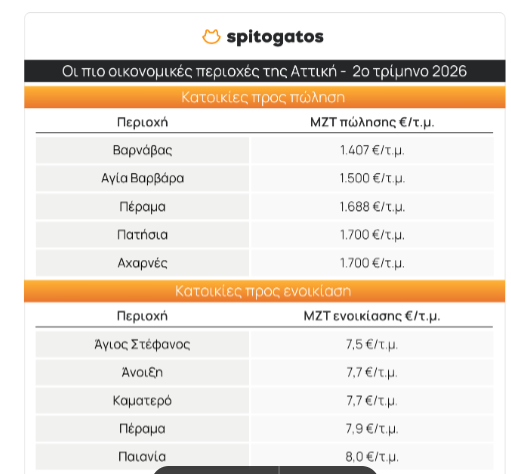

Στον αντίποδα, ο Βαρνάβας αναδεικνύεται ως η οικονομικότερη περιοχή της Αττικής για αγορά κατοικίας, με ΜΖΤ πώλησης 1.407 ευρώ/τ.μ. Ακολουθούν η Αγία Βαρβάρα, το Πέραμα, τα Πατήσια και οι Αχαρνές. Στις κατοικίες προς ενοικίαση, τις χαμηλότερες ΜΖΤ καταγράφει ο Άγιος Στέφανος, με ΜΖΤ 7,5 ευρώ/τ.μ., ενώ ακολουθούν η Άνοιξη, το Καματερό, το Πέραμα και η Παιανία.

Ανάμεσα στις περιοχές που ξεχώρισαν το 2ο τρίμηνο του 2026 για τις μεγαλύτερες ετήσιες αυξήσεις στη ΜΖΤ πώλησης κατοικίας, πρώτη θέση καταλαμβάνει η Δροσιά, με άνοδο 30,2% σε σχέση με το αντίστοιχο τρίμηνο του 2025. Στην περιοχή καταγράφεται αύξηση της προσφοράς (stock) διαθέσιμων μεζονετών και κατοικιών υψηλής ενεργειακής κλάσης, οι οποίες συνήθως εμφανίζουν υψηλότερες ΜΖΤ. Ακολουθεί η Δάφνη με άνοδο 27,0%, η οποία συνοδεύεται επίσης από αύξηση του stock διαθέσιμων κατοικιών προς πώληση, και συγκεκριμένα στούντιο και μεζονετών. Την πρώτη πεντάδα συμπληρώνουν η Λυκόβρυση, ο Ταύρος και η Νέα Φιλαδέλφεια. Στο κομμάτι της ενοικίασης, τη μεγαλύτερη ετήσια αύξηση καταγράφει η Δραπετσώνα 29,1%, ενώ ακολουθούν ο Υμηττός, η Πεντέλη, τα Μελίσσια και το Νέο Ψυχικό.

Οι περιοχές της Ελλάδας με τις υψηλότερες και χαμηλότερες ΜΖΤ κατοικίας

Τα Νότια Προάστια της Αθήνας και οι Κυκλάδες εξακολουθούν να βρίσκονται στις πρώτες θέσεις της κατάταξης των ακριβότερων περιοχών της χώρας για αγορά κατοικίας, με ΜΖΤ πώλησης 4.231 ευρώ/τ.μ. και 4.063 ευρώ/τ.μ. αντίστοιχα. Την πρώτη πεντάδα συμπληρώνουν τα Βόρεια Προάστια της Αθήνας, η Π.Ε. Λευκάδας και η Π.Ε. Χανίων.

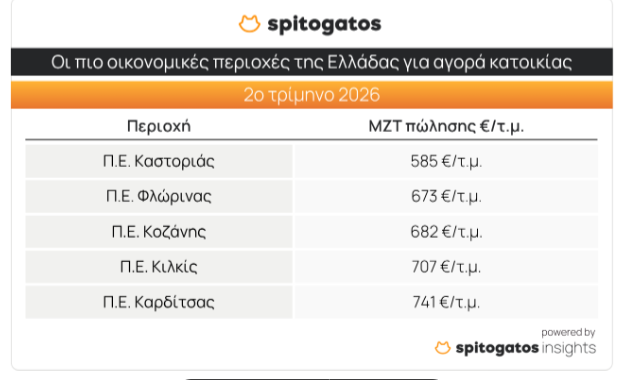

Στον αντίποδα, η Π.Ε. Καστοριάς παραμένει η οικονομικότερη περιοχή της χώρας για αγορά κατοικίας κατά το 2ο τρίμηνο του 2026, με Μέση Ζητούμενη Τιμή (ΜΖΤ) πώλησης 585 ευρώ/τ.μ. Ακολουθούν οι Π.Ε. Φλώρινας, Κοζάνης, Κιλκίς και Καρδίτσας.

Στις κατοικίες προς ενοικίαση, οι Κυκλάδες αποτελούν την ακριβότερη περιοχή της χώρας, με ΜΖΤ 14,4 ευρώ/τ.μ. Ακολουθούν τα Νότια Προάστια της Αθήνας, το Κέντρο της Αθήνας, καθώς και η Π.Ε. Λευκάδας και τα Βόρεια Προάστια της Αθήνας, με κοινή ΜΖΤ 11,8 ευρώ/τ.μ. Αξίζει να σημειωθεί ότι η Χαλκιδική παρουσιάζει ιδιαίτερα υψηλές ΜΖΤ ενοικίασης γεγονός το οποίο σχετίζεται με την τουριστική δραστηριότητα στην περιοχή και την έντονη παρουσία κατοικιών που διατίθενται για βραχυχρόνια μίσθωση.

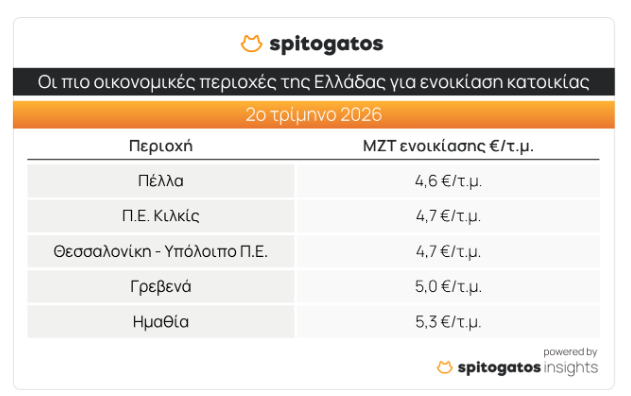

Αντίθετα, οι χαμηλότερες ΜΖΤ ενοικίασης καταγράφονται στην Πέλλα, ενώ ακολουθούν η Π.Ε. Κιλκίς, το υπόλοιπο της Π.Ε. Θεσσαλονίκης, τα Γρεβενά και η Ημαθία.

ΙMS: Αυξάνεται η χρηματοδότηση των στεγαστικών δανείων – Υψηλότερο Loan-to-Value και μεγαλύτερη κάλυψη των αιτούμενων ποσών το 2ο τρίμηνο του 2026

Τα στοιχεία για το 2ο τρίμηνο του 2026 από την IMS-FC, του μεγαλύτερου μεσίτη πιστώσεων στεγαστικών δανείων στην Ελλάδα και στρατηγικού συνεργάτη του Spitogatos, δείχνουν ότι οι τράπεζες συνεχίζουν να χρηματοδοτούν μεγαλύτερο μέρος της αξίας των ακινήτων σε σύγκριση με το αντίστοιχο τρίμηνο του 2025. Ο μέσος δείκτης Loan to Value (LTV), δηλαδή το ποσοστό της αξίας του ακινήτου που καλύπτεται από το στεγαστικό δάνειο, αυξήθηκε σε όλες τις κατηγορίες ποσού δανείου.

Η εξέλιξη αυτή καταγράφεται σε μια περίοδο κατά την οποία οι μέσες ζητούμενες τιμές των κατοικιών συνεχίζουν να αυξάνονται. Ως αποτέλεσμα, το ποσό της ιδίας συμμετοχής που απαιτείται για την αγορά κατοικίας αυξάνεται σε απόλυτους αριθμούς, γεγονός που οδηγεί πολλούς αγοραστές στην αναζήτηση υψηλότερου ποσοστού χρηματοδότησης προκειμένου να καλύψουν το απαιτούμενο κεφάλαιο. Παράλληλα, τα στοιχεία ενδέχεται να υποδηλώνουν ότι οι δανειολήπτες είναι πλέον καλύτερα ενημερωμένοι για τα νέα στεγαστικά προϊόντα που έχουν εισαγάγει οι τράπεζες από το 2023 και μετά. Ανάλογα με το πιστοληπτικό τους προφίλ, αρκετοί ενδιαφερόμενοι μπορούν πλέον να χρηματοδοτηθούν έως και στο 90% της εκτιμηθείσας αξίας του ακινήτου (LTV έως 90%).

Συνολικά, τα δεδομένα υποδηλώνουν ότι η αυξημένη ανάγκη για χρηματοδότηση, λόγω της ανόδου των τιμών των ακινήτων, σε συνδυασμό με τη διαθεσιμότητα στεγαστικών προϊόντων με υψηλότερα ποσοστά χρηματοδότησης, οδηγεί σε αύξηση του μέσου δείκτη LTV.

Η μεγαλύτερη ετήσια αύξηση του δείκτη LTV καταγράφεται στα χαμηλότερα ποσά δανείου, έως 50.000 ευρώ, όπου ο μέσος δείκτης διαμορφώθηκε στο 75,1%, έναντι 69,2% το αντίστοιχο τρίμηνο του 2025, σημειώνοντας αύξηση σχεδόν 6 ποσοστιαίων μονάδων. Στα υψηλότερα ποσά δανείου, ο μέσος δείκτης LTV κυμαίνεται πλέον από 79% έως 84,0%, παρουσιάζοντας αυξήσεις από 6 έως 8,6 ποσοστιαίες μονάδες σε σχέση με την ίδια περίοδο του 2025.

Η πρακτική σημασία αυτής της μεταβολής είναι ιδιαίτερα σημαντική. Για παράδειγμα, αύξηση του ποσοστού χρηματοδότησης κατά 5 ποσοστιαίες μονάδες αντιστοιχεί σε επιπλέον χρηματοδότηση 12.500 ευρώ για αγορά ακινήτου αξίας 250.000 ευρώ. Για πολλούς ενδιαφερόμενους, το ποσό αυτό μπορεί να αποτελέσει τον καθοριστικό παράγοντα που θα τους επιτρέψει να αποκτήσουν το ακίνητο που ανταποκρίνεται στις ανάγκες τους.

Συνολικά, τα στοιχεία καταδεικνύουν ότι οι τράπεζες χρηματοδοτούν πλέον μεγαλύτερο μέρος της αξίας των ακινήτων σε σχέση με το προηγούμενο έτος. Ενδεικτικά, ο LTV για δάνεια ύψους 150.000 έως 200.000 ευρώ διαμορφώνεται στο 84,0% και για δάνεια από 200.000 έως 300.000 ευρώ διαμορφώνεται πλέον κοντά στο 83.1% όπως φαίνεται και στον παραπάνω πίνακα.

Στη μεγάλη πλειονότητα των περιπτώσεων, οι αιτήσεις στεγαστικών δανείων εγκρίνονται στο σύνολο του αρχικά αιτηθέντος ποσού. Το ποσοστό αυτό φτάνει το 95,7% για αιτούμενα ποσά δανείου έως 50.000 ευρώ και παραμένει ιδιαίτερα υψηλό ακόμη και στα μεγαλύτερα ποσά, όπου κυμαίνεται από 83,1% έως 85,7% γεγονός το οποίο ενδέχεται να συνδέεται και με τον τρόπο προετοιμασίας και υποβολής των αιτήσεων μέσω εξειδικευμένων μεσιτών πιστώσεων όπου κάθε αίτημα αξιολογείται πριν την υποβολή του και κατευθύνεται προς την τράπεζα της οποίας η πιστοδοτική πολιτική ανταποκρίνεται περισσότερο στα χαρακτηριστικά του συγκεκριμένου δανειολήπτη. Παράλληλα, το αίτημα προετοιμάζεται με τρόπο που διασφαλίζει την πληρότητα και την ορθή τεκμηρίωση των απαιτούμενων στοιχείων, γεγονός που μπορεί να συμβάλλει στην έγκριση του αρχικά αιτηθέντος ποσού.

Εξετάζοντας την απόκλιση μεταξύ του ποσού που αιτείται ο ενδιαφερόμενος και του ποσού που τελικά εγκρίνεται , παρατηρείται ότι αυτή η διαφορά παραμένει εξαιρετικά περιορισμένη. Στα δάνεια έως 50.000 ευρώ η μέση διαφορά ανέρχεται μόλις στο 2,4%, ενώ ακόμη και στις υψηλότερες κατηγορίες ποσού δανείου δεν ξεπερνά το 3,5%.

Η περιορισμένη αυτή απόκλιση συνδέεται μεταξύ άλλων και με τη σωστή προετοιμασία και καθοδήγηση των δανειοληπτών από εξειδικευμένους συμβούλους, οι οποίοι συμβάλλουν στον ρεαλιστικό προσδιορισμό του ποσού χρηματοδότησης και στην επιλογή της κατάλληλης τράπεζας, μειώνοντας την ανάγκη υποβολής διαδοχικών αιτημάτων σε διαφορετικά πιστωτικά ιδρύματα. Αξίζει επίσης να σημειωθεί ότι, σύμφωνα με την εμπειρία της IMS, πολλοί δανειολήπτες υποβάλλουν αίτημα χρηματοδότησης πριν ακόμη καταλήξουν στο ακίνητο που θα αγοράσουν. Στις περιπτώσεις αυτές ζητούν συνήθως το μέγιστο ποσό που ενδέχεται να χρειαστούν. Εφόσον στη συνέχεια επιλέξουν ακίνητο χαμηλότερης αξίας, το τελικό ποσό του δανείου προσαρμόζεται αντίστοιχα προς τα κάτω.

Πηγή: newmoney